第1页 / 共6页

第2页 / 共6页

试读已结束,还剩4页,您可下载完整版后进行离线阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

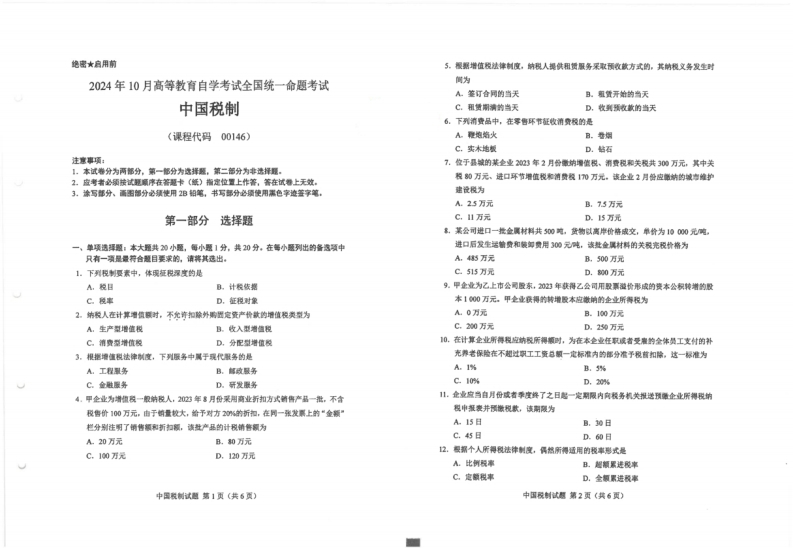

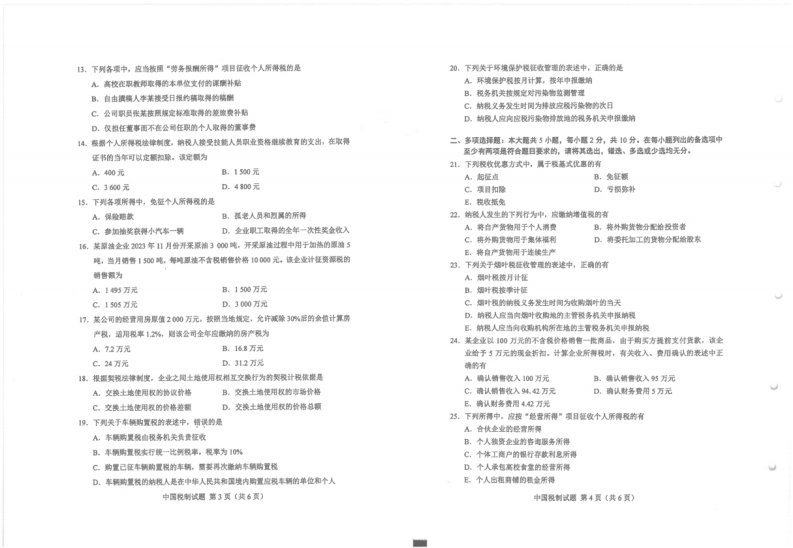

绝密★启用前5。根据增值税法律制度,钠积人规供租质服务采取预收款方式的。其钠权文务发生时2024年10月高等教有自学考试全国统一命题考试侧为A签订合同的当天目。阻赞开给的当天中国税制C,租黄湖满的当天D,收到预农款的当天6.下列清责品中,在零售环节证收清费税的是(课程代码00146)A程地始火B。卷烟C,实木地板D.站石注摩项:7.枚于摄城的某企业22年2月份纳增值根、新费税和关税共30的万元,其中关1.本试卷分为两都分。第一畅分为选择题,。第二部分为非选择里工.应考者必须按试现哪序在答凝卡(纸)指定位盟上作著,答在试卷上无效。根80万元、进口环节增值税水消贵极10万元。该企业2月船应能钠的城海雄护3。涂写部分、面图留分必须使用B船第,书写部分必骚使用黑色幸迹签字笔,建设税为A.25万元B.75万元第一部分选择题C,11万元D.15万元多,某会可进口一批金属材料共50吨。贤物以离岸价醉成交,单价为1语00元电。一、单项遇得题本大雅共0小题,每小题1分,共20分,在每小题列出的备这顺中进口后发生诺输费和候卸费贵用3的无吨,表数金属材料的关税完税价格为只有一预显量料合题目要求的,请将其运出。A,5万元B,500万元1。下列程制要素中,体现征积探度的是C.515万元D.0万元A,脱日B,计数依把9.。甲企业为乙上市公同股家,23年获得乙会司用取票覆价形成的费本公积转增的股C税率D,征税对像本100万元。甲全业兵得的转增服本应嫩销的企业所得程为2。的税人在计算增慎时,不允奇扣除外期置定资产价款的增值税类数为A0万元B.100万元A,生产型增值根B.收入型增售根C.200万元D,20万元C,清费型州值脱D,分配型增值税10.在计算企业所得税应纳脱所得顺时,为在本全业任成者受雅的全体员工支付的补3。根把增值根法律制度,下列服务中风于现代服务的是充养老保险在不超过职工工夤总颜一定标准内的都分准予税杭扣除,达一标准为A,工程里务B。解破服务A.1%B,5%C.金雕服务D.研发服务C.10%D,20%4.甲企业为增值税一舰特程人,必年。月母采用商业折扣方式销售产品一批,不含11.金业应当自月份成者季度鲜了之日居一定期限内向税务机关报送预最企业所得积纳反售价100万元,由于的量较大,给予对方2%的新物,在同一张发黑上的“全额程申复表井衡躁税款,该期限为栏分别往明了销售额和新初额,族杜产品的计税销售额为A15日B.0日C.45日A.20万元B.,0万元D.60日C,100万元D.120万元位。根都个人所得税法律制度,偶格所得适用的授率形式是A.比例程率B.腿额累进脱率C,度额税率D,全频累进税W中国税制试题第1页(共6页)中国税制试题第2页(共6页)

暂无评论内容