第1页 / 共10页

第2页 / 共10页

试读已结束,还剩8页,您可下载完整版后进行离线阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

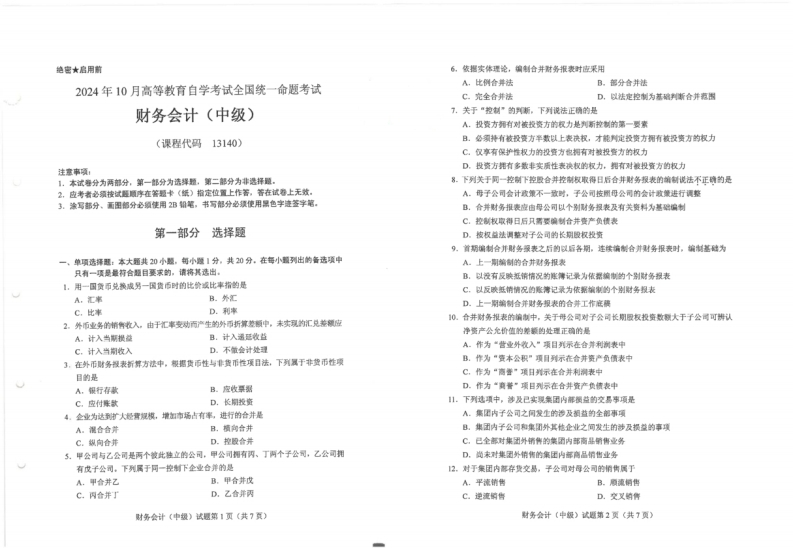

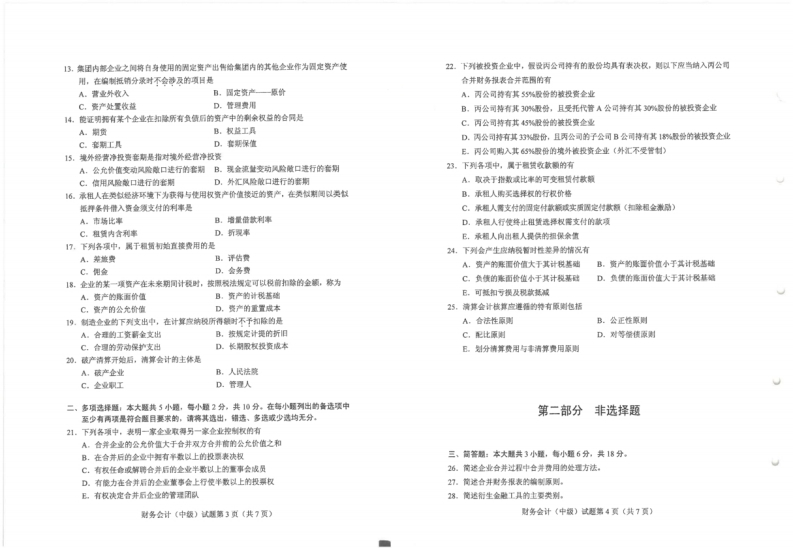

绝密★启用前6,依据实体理论,编制合并对务报表时应果用2024年10月高等教育自学考试全国统一命题考试A,比例合并法B,部分合并法C.完全合并法D,以法定控制为基罐判断合并范围财务会计(中级)1.关于“控制”韵判斯。下列说法正确的是A,投费方州有对核授资方的权力是判斯校制的第一要素(课程代码13140)目.必须持有枝段资方华数以上表决权,才能列定授衡方拥有被投魔方的权力C,仅享有保护性权力的投资方胞柯有对被投隆方的权力D,投资方凭有多数丰实质性表决权的权力,用有对酸投蜜方的权力注童事项1.本试海分为两部分,第一部分为选绎题,第二部分为非选择最。8。下列关于司一控制下控股合并控制反取得日后合并财务报表的第制视法不正确的是2,应考者必须按试顺序在答题卡《纸)指定位置上作著。答在试春上无效,A。母子公司会计政策不一数时,子公司按州母公同的会计数领进行调整3。涂写部分。面图部分必领使用B船笔。书写部分必镇使用黑色字连签字第。B,合并财务报表应由母公司以个别财务报表及有关资料为基赠偏制C,控制权取得日后凡需要喻制合并资产负债表第一部分选择题D.按权丝法具整对子公司的长期股权数室9。首期编制合并财务服表之后的风解各期。连候编制合并财务报表时,编制基陆为一,单项选择题:本大麵其20小题。每小题1分。共20分,在每小题列出的备选项申A。上一期篇制的合并财务报表只有一项是最符合题目要求的。请将其选出。D,以受有反晚抵销情况的账薄记景为依器编息的个别财务根表1,用一国资币兑换成另一国货而时的化价或比率指的是C,以反映:情情况的账湾记录为依靴缩和的个别财务根表A,汇率B.外汇D。上一周编制合并财务报表的合并工作底横C,比率D.利率0.合并财务报表的编制中,关于母公可对子公司长期服权投资数额大于子公喝可耕认2。外币业务的销售收入。由于汇率安动而产生的外币折算差颗中。未实现的汇兑差额应净宽产公允价值的差额的处理正确的是A。计入当制提益B。计入通延收益D.不管会计处理A。作为“世业外收入”项目列示在舍并利枫表中C,计入当開收入3,在外币财务授表新算方法中,根据货币性与非费币性项日法,下列风于非费币性项B.作为“资本公积”项目列示在合并资产负情表中目韵是C,作为“商雪”项日列示在合并利调表中A,银行存禁B。座收票据D。作为·黄餐”项日列示在合并资产负情表中C,空付账数D.长帽投资11.下列选项中,沙及已实现樂团内部横益的交易事项是4.企业为达到时人是膏规模,增加市场占有率,进行的合并是A。集正内子公可之间爱生的涉及湖益的全韶事项A。灌合合并B,精向合并目,集团内子公可和集团外其他企业之间发生的涉及损推的事项C.纵向合用D.控股合并C,已全部时集团外锈件的集销内部南品销售业务5.甲公司与乙公可是两个被此鞋立的公司,甲公可拥有两、丁两个子公司,乙公可拥D,尚来对集团外销售的集庄内部商品销售业务有皮子公司,下列属于同一控下企业合并的是12.对于乘团内部存费交易,子公司对每公司的情售属于A,甲合并乙B。甲合并戊A。平流销售B。顺流销售C,网合并丁D,乙合并丙C.逆流响售D.交义的售财务会计(中级)试题第1页(共7算)财务会计〔中级)试题第2奥(共T页)

心理卫生与辅导真题及答案解析-4ce1d393ba-pdf-1.webp)

真题及答案解析-0e242564da-pdf-1.webp)

暂无评论内容