第1页 / 共8页

第2页 / 共8页

试读已结束,还剩6页,您可下载完整版后进行离线阅读

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

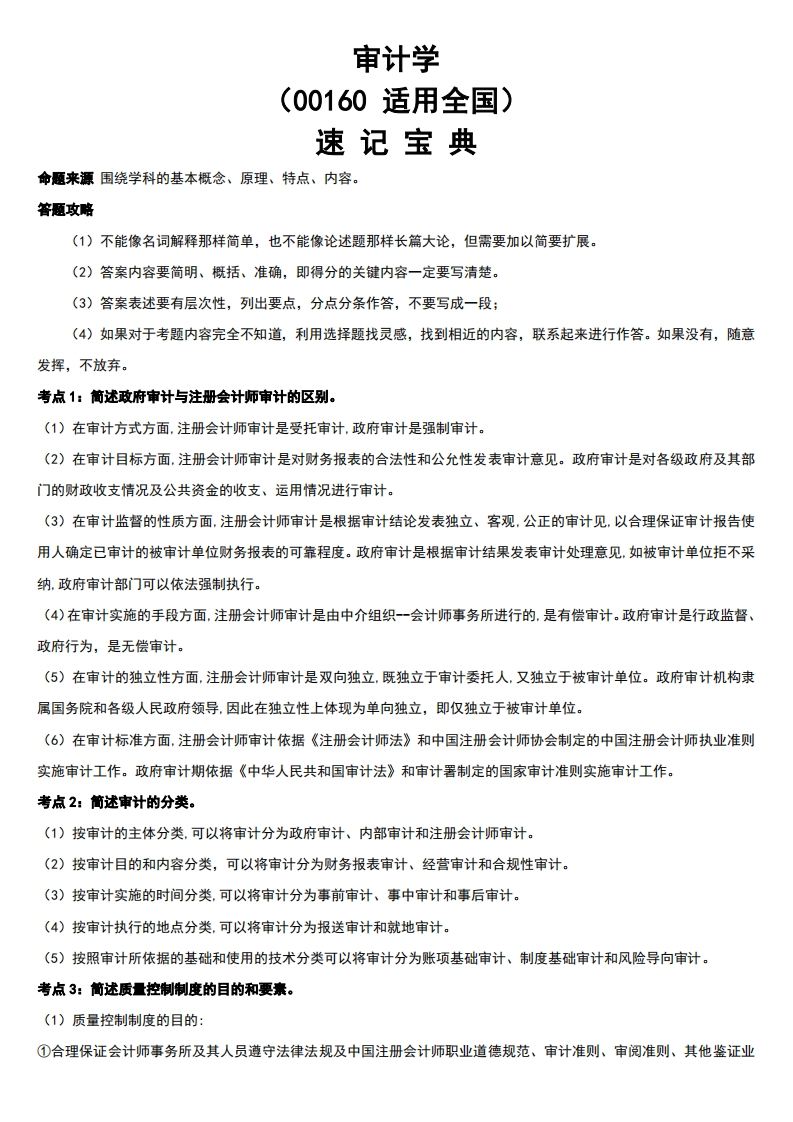

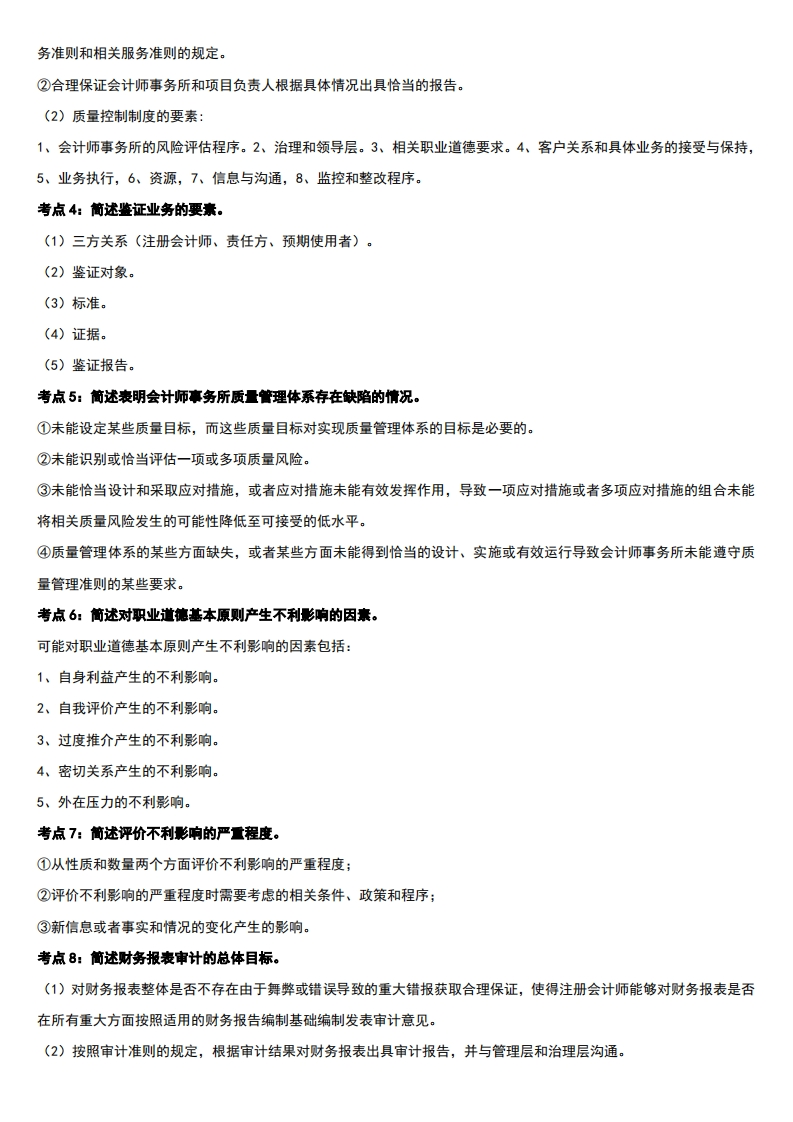

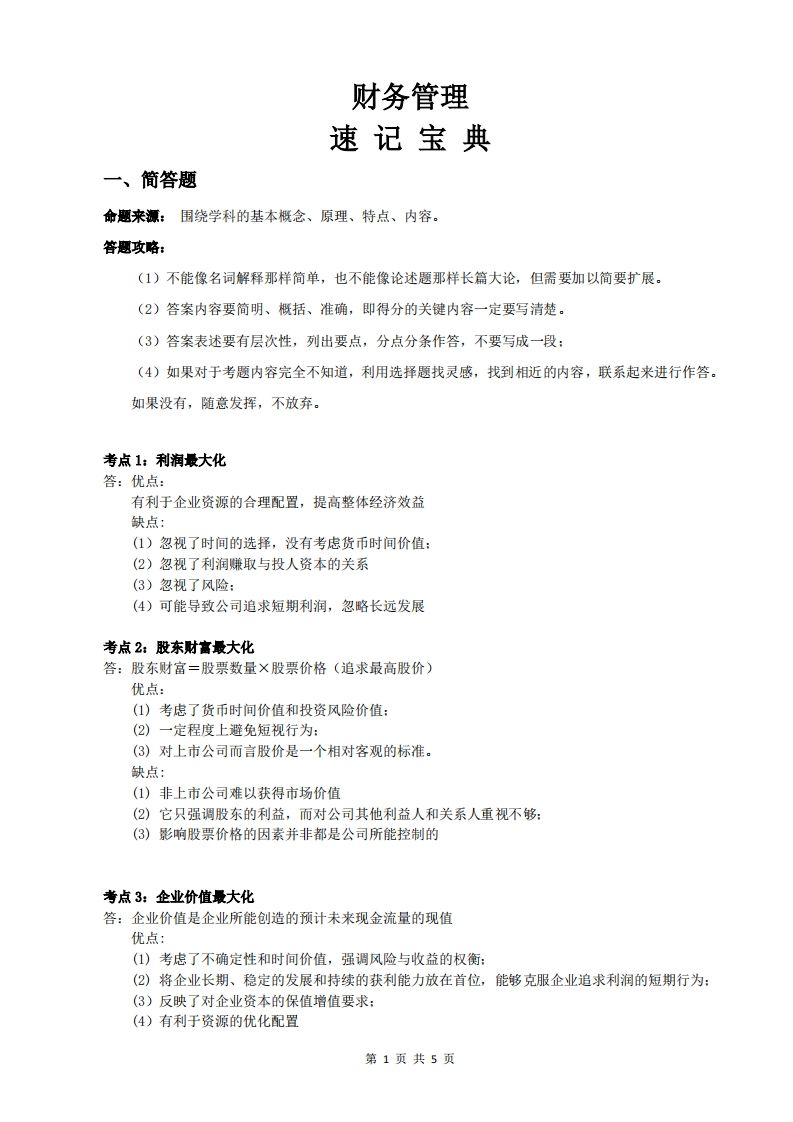

审计学(00160适用全国)速记宝典命题来源围绕学科的基本概念、原理、特点、内容。答题攻略(1)不能像名词解释那样简单,也不能像论述题那样长篇大论,但需要加以简要扩展。(2)答案内容要简明、概括、准确,即得分的关键内容一定要写清楚。(3)答案表述要有层次性,列出要点,分点分条作答,不要写成一段:(4)如果对于考题内容完全不知道,利用选择题找灵感,找到相近的内容,联系起来进行作答。如果没有,随意发挥,不放弃。考点1:简述政府审计与注册会计师审计的区别。(1)在审计方式方面,注册会计师审计是受托审计,政府审计是强制审计(2)在审计目标方面,注册会计师审计是对财务报表的合法性和公允性发表审计意见。政府审计是对各级政府及其部门的财政收支情况及公共资金的收支、运用情况进行审计。(3)在审计监督的性质方面,注册会计师审计是根据审计结论发表独立、客观,公正的审计见,以合理保证审计报告使用人确定已审计的被审计单位财务报表的可靠程度。政府审计是根据审计结果发表审计处理意见,如被审计单位拒不采纳,政府审计部门可以依法强制执行。(4)在审计实施的手段方面,注册会计师审计是由中介组织一会计师事务所进行的,是有偿审计。政府审计是行政监督、政府行为,是无偿审计。(5)在审计的独立性方面,注册会计师审计是双向独立,既独立于审计委托人,又独立于被审计单位。政府审计机构隶属国务院和各级人民政府领导,因此在独立性上体现为单向独立,即仅独立于被审计单位。(6)在审计标准方面,注册会计师审计依据《注册会计师法》和中国注册会计师协会制定的中国注册会计师执业准则实施审计工作。政府审计期依据《中华人民共和国审计法》和审计署制定的国家审计准则实施审计工作。考点2:简述审计的分类。(1)按审计的主体分类,可以将审计分为政府审计、内部审计和注册会计师审计。(2)按审计目的和内容分类,可以将审计分为财务报表审计、经营审计和合规性审计。(3)按审计实施的时间分类,可以将审计分为事前审计、事中审计和事后审计。(4)按审计执行的地点分类,可以将审计分为报送审计和就地审计。(5)按照审计所依据的基础和使用的技术分类可以将审计分为账项基础审计、制度基础审计和风险导向审计。考点3:简述质量控制制度的目的和要素。(1)质量控制制度的目的:①合理保证会计师事务所及其人员遵守法律法规及中国注册会计师职业道德规范、审计准则、审阅准则、其他鉴证业

-速记宝典-174f90bedf-pdf-1.webp)

暂无评论内容